jsem@adamwojnar.cz

jsem@adamwojnar.cz  +420 737 671 099

+420 737 671 099UKÁŽU VÁM, JAK ZÍSKAT VÝDĚLEČNOU NEMOVITOST, KTERÁ BUDE GENEROVAT PASIVNÍ PŘÍJEM

Naučte se, jak proměnit každodenní pracovní úsilí v aktiva, která vám přinesou pasivní příjem, díky kterému získáte svobodu dělat věci, do kterých jste neměli odvahu se pustit.

Cena 8.997 Kč 4.997 Kč

Trénink pro investory

do nemovitostí

- 1Průzkum trhu:jak krok po kroku vyhledávat výdělečné nemovitosti

- 2Práce s penězi:výpočty návratnosti investice ze svých peněz

- 3Správa:hledání nájemníka a kopie smluv

- 4Účetnictví:jak správně účtovat příjmy z pronájmu a jak vše zastřešit po právní stránce

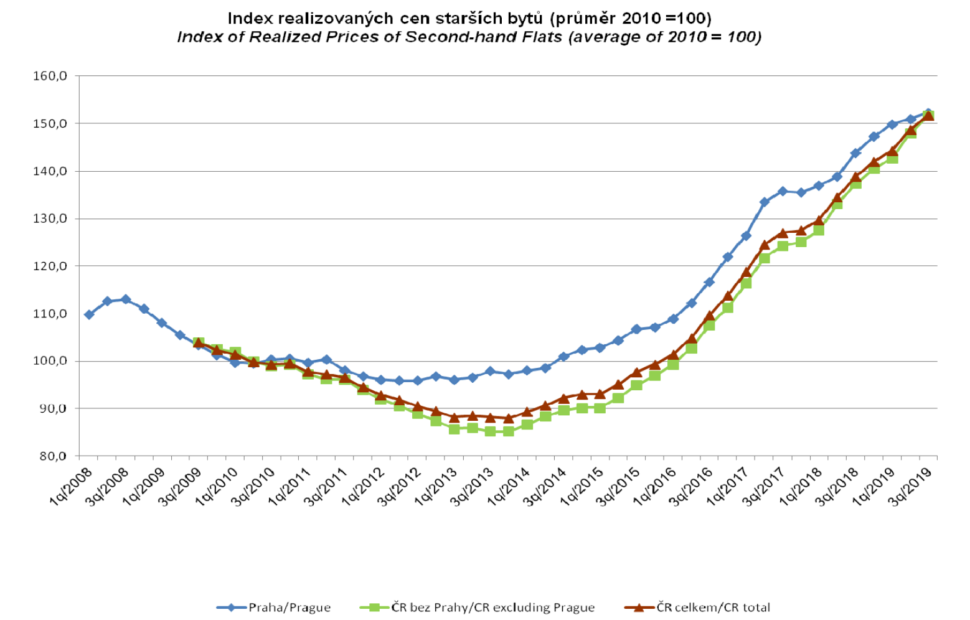

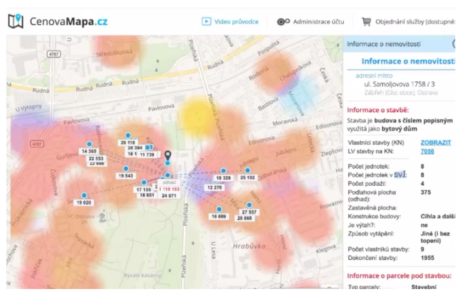

- 5Cenová mapa:naučíte se pracovat s pokročilým nástrojem tvorby cen a vyznat se v informacích na internetu

- 618 letý cyklus:jak fungují ekonomické cykly a jak jich využít při načasování nákupu

- 75 zásadních chyb:vyhnete se chybám začátečníků, díky kterým většina investorů zůstane jen u první investice a nikdy se nehne dále

- 8Nákup na páku:díky hypotéky a inflace dosáhnete 100 % příjmu ze svých peněz

- 9Postup:krok po korku, celý proces nákupu a správy přehledně v myšlenkové mapě

Rozumím, že uhrazením objednávky kupuji online trénink VÝDĚLEČNÁ NEMOVITOST za výhodnou cenu. Doživotní přístup k tréninkovým videím.

Možná, že i vy řešíte, jak se zabezpečit na důchod.

Nebo chcete získat další zdroj příjmu a přitom chcete rozmnožit své peníze, které v tuto chvíli nevydělávají na spořících účtech skoro nic?

Proč se většina lidí musí spokojit s tím, aby byli v důchodu chudší, než v době, když ještě pracovali? Proč celý život musíme odvádět daně, stresovat se v práci, starat se o rodinu, být dobrými občany, jen abychom později žili na pokraji bídy?

Na trhu je mnoho nástrojů, jak se zabezpečit. Nikdy mi ale žádný z těchto nástrojů nevydělal ani korunu. Po několika letech jsem vždy peníze vybral s nulovým ziskem.

Až jednou jsem natrefil na nemovitosti. Začal jsem se vzdělávat a udělal svou první investici, která mi přinesla peníze každý měsíc.

Jestli jste na tom podobně, pak vám řeknu, že existuje i jiná cesta.

- Co kdybyste se přidali k milionům lidí u nás a ve světě, kteří nakupují výdělečné nemovitosti?

- Co kdyby byl váš důchod vyřešen tak, že se můžete třeba v padesáti rozhodnout, jestli budete pokračovat v práci nebo toho necháte jednou pro vždy?

- Co kdybych vám řekl, že k tomu není zapotřebí nadměrné IQ, vysokoškolský diplom, nadprůměrné dovednosti ani známosti?

Tohle vše je možné.

Nemovitosti spolehlivě chrání miliony lidí ve světě a také tisíce investorů u nás v Česku už dlouhá léta.

Bojíte se udělat první krok?

Váháte, jestli je vhodná doba koupit nemovitost

PRÁVĚ TEĎ?

Každý váhá. Je to úplně normální. Já jsem také váhal.

Trvalo to několik let, než jsem zmáčkl spoušť a vyběhl. Trvalo to, než jsem se přesvědčil, že nemovitosti jsou pro mne ta pravá cesta. A mezi tím mi uteklo několik set tisíc korun.

Jde o velmi konzervativní cestu, která je docela předvídatelná a proto vám banka na ní ráda půjčí své prostředky. Nemusíte mít naspořeno miliony korun, abyste začali budovat realitní portfolio.

Šikovně zvolená investice přináší pasivní příjem, umožňuje lidem odejít do důchodu třeba v pětačtyřiceti letech, chrání peníze proti inflaci a zároveň buduje rodinné jmění.

Jak je možné, že někteří lidé mají veškeré výhody bez zbytečných nervů?

Někteří lidé získávají veškeré výhody pronájmu nemovitosti a nemusí se zároveň obávat a nervovat.

Nemusí řešit to, co jsem řešíval vždycky já. Nemusí se bát, jestli jim odejde kotel, náhle vypoví smlouvu nájemník a jestli dostanou svůj nájem každý měsíc.

Starat se o 90 nájemníků byla pro mne velká dřina. Zisky byly hezké, ale byla to práce pro více než jednu osobu na plný úvazek. Bylo to mnoho probdělých nocí a výjezdy kvůli poruch někdy uprostřed noci.

V momentě, kdy jsem si uvědomil, jakou výhodu těmto lidem přináší nemovitosti, které vlastní spousty let, začal jsem investice více sledovat.

Za deset let mi rukama prošlo přes 800 nájemníků a měl jsem ve správě 16 nemovitostí.

Po celou tu dobu jsem si říkal, že musí být jiná cesta, než jen to, abych se staral o nájemníky a údržbu nemovitostí.

Neviděl jsem cestu vpřed.

Nechtěl jsem mít dvacet nemovitostí za těchto okolností. Znamenalo by to najmout další osobu na plný úvazek, více správy, více hašení požárů na poslední chvíli a více probdělých nocí.

Všiml jsem si lidí, kteří se správě nevěnují vůbec. Své nájemníky ani neznají, mají klidnější život a přes to se těší velkému přísunu peněz každý měsíc.

- Nemovitosti stále rostou na ceně

- Jejich hodnota se neustále zvyšuje

- Lidé více vydělávají

- Nájmy rostou

- Dluh se splácí

- Zvyšují se měsíční výdělky

- Čím déle vlastníš, tím více ti roste příjem a buduje se balík peněz

- Bude sloužit jako fond pro dřívější odchod do důchodu

Došel jsem časem k závěru, že nákup nemovitosti, co nejdříve je toho člověk schopen, je tou nejlepší cestou.

- Viděl jsem, jak někteří vybudovali hodnotu milionů korun ve formě aktiv, která se o ně teď starají. Jdou systematicky dále. Nešlapou vodu.

- Viděl jsem také ty, kteří pořád přešlapují na místě a nikdy nezmáčkli spoušť. Uteklo deset let a oni se nepohnuli ani o metr dál, aby si splnili svůj sen. Protože měli strach.

Hlava mi říkala, že jsem průměrný člověk z podprůměrného města na severu Moravy.

Rozum mě nutil pracovat víc a víc, abych docílil vyššího příjmu a až potom se mohl věnovat tomu, co mě baví.

Srdce mě nutilo více prozkoumat myšlenky pasivního příjmu, a jak se stát investorem a neupracovat se k smrti.

- A tady se dostavil moment v mém životě, který rozhodl o tom, abych nechal svůj dosavadní život za sebou a proměnil se v investora. Neměl jsem jinou možnost než se změnit. Dal jsem přednost svému srdci a dnes vím, že to bylo nejlepší rozhodnutí života.

Ponaučení 1: klíčová je vize

Udělal jsem finanční rozvahu a prognózu, kdy jsem schopen svou první nemovitost koupit. Vypočítal jsem, že jedna nemovitost mi nestačí na to, abych se nemusel starat o svůj důchod. Vytvořil jsem si proto rozvahu, která je splnitelná, má časový horizont a je hlavně pro mě dosažitelná do dvou let.

Ujasnil jsem si svou vizi. Ujasnil jsem si také svou strategii.

Chci být cash-flow investor, který buduje aktiva, která mu přináší měsíčně příjem, aby se dostal z kolotoče, kdy nedělám nic jiného, než ráno vstane, jde do zaměstnání, které časem nemůže vystát a těší se na víkendy.

Dva roky mě dělili od toho, abych tento život nechal za sebou a měl možnost věnovat se tomu, co mě baví, díky dalšímu zdroji příjmu z pronájmu. Dva roky mě dělili od chvíle, kdy jsem se mohl zapsat mezi investory, za kterými stojí miliony korun v aktivech, které rostou na své hodnotě. To byl první krok. To byla má vize.

S odstupem času vidím, jak toto ponaučení hrálo klíčovou roli v mém životě.

Ponaučení 2: nezůstávej u jediné nemovitosti

Budování více aktiv je zásadní pro dosažení cíle proměnit své naspořené peníze v aktiva, které generují příjem, chrání majetek vůči inflaci a zajistí mě a mou rodinu v důchodovém věku, ať je to třeba pětačtyřicet nebo pětašedesát let.

Viděl jsem, jak někteří zůstali u jediného aktiva. U jediné nemovitosti. Vše mají v jednom koši, který jim může upadnout. Nájemník se může vystěhovat. Může se změnit dynamika dané oblasti a nemusí už být tolik zisková. Proto jsem vytrval a nepřestal spořit na další nákup.

První příjem ve formě cash-flow byl pro velmi důležitý. Ale pravdou je, že změnu přinesly až další aktiva a doba, po kterou jsem nemovitosti měl. Čím déle je člověk vlastní, tím více rostou nájmy, tím více stoupají na hodnotě a tím více přináší příjmů každý měsíc, každý rok. Rok po roku. Neustále.

Ponaučení 3: porozuměj práci s dluhem

Bez pákového efektu lze velmi těžko zhodnotit své peníze. Nemovitosti rostou rychlostí inflace z dlouhodobého hlediska. Pákový efekt, hypotéka, dobrý dluh, zajistí to, aby návratnost vlastních peněz byla několikanásobně vyšší než inflace.

Hlavní myšlenkou je koupit nemovitost za peníze druhých lidí a sám dát pouze část. Zbytek dá banka.

Když nemovitost bude mít hodnotu jeden milion korun, inflace zvýší cenu na 1.200.000 korun a já jsem použil na nákup pouze své peníze bez půjčky, tak nárůst 200.000 korun je jen inflace. 1.200.000 má stále stejnou kupní sílu.

Když ale koupím nemovitost, která má hodnotu 1.000.000 korun a já dám jen 300.000 korun (zbytek dá banka), tak při prodeji za 1.200.000 korun mám z původních 300.000 tisíc půl milionu korun. Když odečtu inflaci 20 %, zůstane mi z půl milionu 400.000 korun. Vydělal jsem tedy reálně 30 %, protože jsem vložil do nákupu pouze 300.000 korun.

200.000 jsem použil jako akontaci a další 100.000 padlo na opravy, poplatky a daň z nabytí. Jestli investuji šikovně, potom ještě dostávám měsíční příjem z nájmu (po zaplacení hypotéky a dalších poplatků).

Když mám nemovitost, čas hraje v můj prospěch. Když ji nemám, hraje proti mě.

To je úplně normální situace, která se může odehrát během dvou let nebo deseti let. Záleží, v jaké fázi 18 letého nemovitostního cyklus jsme. Nejde o nic jiného, než porozumění dluhům. Dovednosti odlišit dobrý dluh od špatného. Klíčem je investovat brzy. Co nejdříve jsem toho schopen.

Ponaučení 4: změň své okolí

Jestli chci změnit svůj život, chci změnit sám sebe, musím změnit lidi, se kterýma se nejvíce stýkám. Musím udělat ostrý řez, zbavit se kolektivu, který mě drží v rozvoji.

Musím se pohybovat v kolektivu, který mě posouvá dále. Musím ale zároveň najít náhradu. Musím se stále učit. Je toho hodně co se učit, protože ani škola, ani rodiče mě nenaučili uvažovat jako investor. Svou rodinu mám rád více než cokoliv jiného, ale nikdo z mé rodiny neinvestuje. Ani nikdy neinvestoval. Žijí klasický průměrný život, který pochytili od svých rodičů a z doby, kdy podnikání ani investovat nebylo možné.

Bylo pouze na nás, abychom se zodpovědně postavil ke změně, kterou chceme udělat.

Absolvoval jsem investiční kurz v Anglii, nakoupil mnoho knih úspěšných podnikatelů a investorů. Začal jsem chodit na setkání investorů v okolí, kde jsem tenkrát žil.

Vytvořil jsem si svou vlastní komunitu a našel mentory, kteří mi dělali společnost a učili mě, co jsem potřeboval vědět o pronájmech, práci s dluhem, financemi, hypotékami, jak poznat výdělečnou nemovitost, jak ji koupit a podobně. To je také důvod, proč mám realitní podcast a scházím se s lidmi z realitní branže. Je to moje komunita, o kterou se musím starat.

Nikdo mě nikdy nevodil za ruku. Vše jsem si vybudoval sám ze seminářů, knih, osobních setkání s investory a hlavně díky tomu, že jsem udělal akci!

60 % investorů je v trhu náhodou

Ano, až tolik lidí, kteří mají nemovitost, ji mají úplně náhodou. Neplánovali její nákup krok po kroku a systematicky. Neměli cíl.

Jak se to ale mohlo stát, že něco vlastní?

- Nemovitost zdědili po babičce

- Ponechali si jí, když se rozváděli

- Stěhovali se do většího a starý byt si nechali, když ho nemohli prodat

- Investoři, kteří koupili pouze jediné aktivum a už se nepohnuli dále

Neměli jasnou vizi a lehce je něco odvedlo z jejich cesty. Chyběla jim jasná strategie.

Pouze 5 % investorů jsou profesionálové,

které jejich investice živí.

Toto číslo může být ještě nadhodnocené. Ve skutečnosti může jít o mnoho méně lidí. Kolik lidí máte kolem sebe, kteří se živí investováním? Kolik máte kolem sebe lidí, kteří jsou v důchodu a cestují po světě, protože jim to umožňuje portfolio nemovitostí, které si pořídily před dvaceti lety?

Troufnu si odhadnout, že nikoho takového neznáte osobně nebo jde jen o jednoho nebo dva lidi. Klíčem jsou přitom toto:

- Mít vizi, čeho přesně chci dosáhnout

- Nezůstávat jen u jediné nemovitosti

- Rozpoznat rozdíl mezi dobrým a špatným dluhem a umět ním pracovat

- Změnit své okolí a udělat ostrý řez

Každá doba nese jiné možnosti

Investoval jsem v roce 2013 a investuji také v roce 2020. Nedívám se, na kolik se vyšplhá hodnota za rok nebo za dva. Vím, že až bude rok 2030 a já se ohlédnu deset let zpět, uvidím hodnotu, kterou jsem získal.

Ano, dnes je opravdu jiná doba. Vše je dražší a na nájmu se nevydělá tolik peněz. Ale víte co? Zase jsou úrokové míry níže, banky chtějí půjčovat a je mnohem snadnější naspořit na první akontaci a něco koupit.

To je realita. Každá doba má své pro a proti.

Prodejce vám nikdy nezaklepe na dveře a neřekne, tady máš ode mne nemovitost s cenovkou o 20 % nižší než je běžná tržní cena.

A já se ti osobně zaručím, že budeš mít nájemníka po celou dobu, co budeš nemovitost vlastnit a zajistím, že úroková míra bude hrát vždy ve tvůj prospěch a ještě ti půjčím na akontaci půl milionu korun, které když se to nepodaří, mi nemusíš vracet. Tohle se prostě nestane.

Za jakých okolností budete vy investovat?

2 důvody, proč jen 5 investorů ze 100 dokáží jejich nemovitosti živit

- 1Zbohatnout přes noc Investovat dnes a očekávat zisk zítra je nesmysl. Investování je soustavná činnost, která je předem promyšlená. Růst cen nemovitostí se neděje během hodin nebo dnů. Trvá to měsíce, roky a někdy půl dekády. Na druhou stranu, nemovitosti investorům odpouští. I když koupíte nemovitost, která není ničím speciální, koupíte ji za běžnou tržní cenu, i tak můžete na ní hezky vydělat. Jen ten nárůst bude trvat déle. Jde zkrátka o to, nekoupit úplnou volovinu. Čas hraje ve prospěch investora.

- 2Šampaňské za cenu krabicového vína Každý chce byt 2+1 v Praze za milion. Praha, podobně jako například Brno, jsou lokality, kde se trh s nemovitostma tolik nepropadne, jako v menších městech nebo obcích. Drží si svou cenu i v době největší krize. Jinde může cena kelsnout o 40 %, ale tady zůstává přibližně stejná. Moc neklesá. Jenže v Praze nebo Brně si připlatíte. Jestli nejste v první růstové fázi 18 letého nemovitostního cyklu, docela zřejmě se budete pohybovat v záporných číslech, když budete počítat návratnost investice. To je daň za prémiové lokality.

5 strategií realitního investora vám pomůže rozhodnout se. Pomůže vám orientovat se v tom, co očekáváte od investice.

Možná vám nevadí, že budete měsíčně doplácet na svou nemovitost a nájem nepokryje splátku hypotéky. To je v pořádku, jestli je to vaše strategie. Horší bude, když očekáváte příjem tři tisíce korun měsíčně, ale místo toho jste dva tisíce v mínusu.

Vědomosti přináší sebejistotu

- Mnohokrát se setkávám s tím, že dnes to nejde

- Dnes jsou nemovitosti drahé a nelze na nich vydělat

Víte co? Tyto věci slýchávám od doby, kdy jsem se začal o to zajímat. Takže asi od roku 2012.

Tenkrát to byla:

- Krize, která odradila lidi od investování

- Strach, že se ceny mohou propadnout ještě níže

Pesimizmus vládl médiím. Pamatuji si, jak zavřeli Lehman Brodhers v Londýně. Velkou investiční banku. Bydlel jsem v té době nedaleko a pracoval jsem v britské bance. Předešlá krize byla těžká doba.

- Jenže zatnul jsem zuby, věřil svému srdci, měl propočítané své finance a udělal jsem krok do neznáma. Dnes vidím, jak tato první investice vzrostla na ceně od roku 2013 o 50 % a to je velmi konzervativní odhad. Jde o nárůst hodnoty o milion a půl korun. Mezi tím vydělala přes sto tisíc ročně ve formě pasivního příjmu z pronájmu.

Lidé se obávají neznáma

Jest pravda, že každé opuštění starého znamená nejistotu - skok do tmy.

Avšak kdo chce pomoci sobě a jiným, musí opustit dobré, aby mohl vybojovat lepší. Nesmí držeti pevně vrabce v hrsti jen proto, že je lepší než holub na střeše. Bez odvahy ke změně není zlepšení, a tak není ani blahobytu!

-Tomáš Baťa

Zodpovědnost

Buďto za svůj život převezmete zodpovědnost a nebo budete celý život poslouchat jen rozkazy.

Otázkou není, zda mít nebo nemít pasivní příjem. Otázkou je kdy ho budete mít?

-Robert T. Kiyosaki

Vytvořil jsem sérií školících videí, které krok po kroku pomáhají odstranit vlastní strachy z prvního nákupu výdělečné nemovitosti na investici a pomáhají s proměnou z běžného člověka na investora.

Ucelený systém krok po kroku

5 lekcí je rozděleno do podlekcí, které vám budou předány formou powerpoint prezentací a rozhovorů s experty v oboru investování a správy nemovitosti. Předám vám také mnoho ze svých vlastních zkušeností.

Trénink obsahuje:

- 1Průzkum trhu:jak krok po kroku vyhledávat výdělečné nemovitosti

- 2Práce s penězi:výpočty návratnosti investice ze svých peněz

- 3Správa:hledání nájemníka a kopie smluv

- 4Účetnictví:jak správně účtovat příjmy z pronájmu a jak vše zastřešit po právní stránce

- 5Cenová mapa:naučíte se pracovat s pokročilým nástrojem tvorby cen a vyznat se v informacích na internetu

- 618 letý cyklus:jak fungují ekonomické cykly a jak jich využít při načasování nákupu

- 75 zásadních chyb:vyhnete se chybám začátečníků, díky kterým většina investorů zůstane jen u první investice a nikdy se nehne dále

- 8Nákup na páku:díky hypotéky a inflace dosáhnete 100 % příjmu ze svých peněz

- 9Postup:krok po korku, celý proces nákupu a správy přehledně v myšlenkové mapě

Dále ještě:

- Jak jsem naspořil 750.000 korun na svou první nemovitost

- Jak rozplánovat své příjmy ze svého povolání nebo podnikání

- Nastavení očekávání z pasivního příjmu, které díky výdělečné nemovitosti můžete očekávat

- 5 strategií realitního investora

- Orientace v katastru nemovitostí, co je to LV

- Jak se orientovat v lokalitě, kterou neznáte

- Výhody a nevýhody družstevních podílů versus osobní vlastnictví

- Náležitosti rezervační smlouvy a nájemní smlouvy

- 18 letý nemovitostní cyklus do hloubky

- Inflace, jak ovlivní váš majetek a jak ji využít ve svůj prospěch

- Pákový efekt, aneb proč nekupovat za hotové

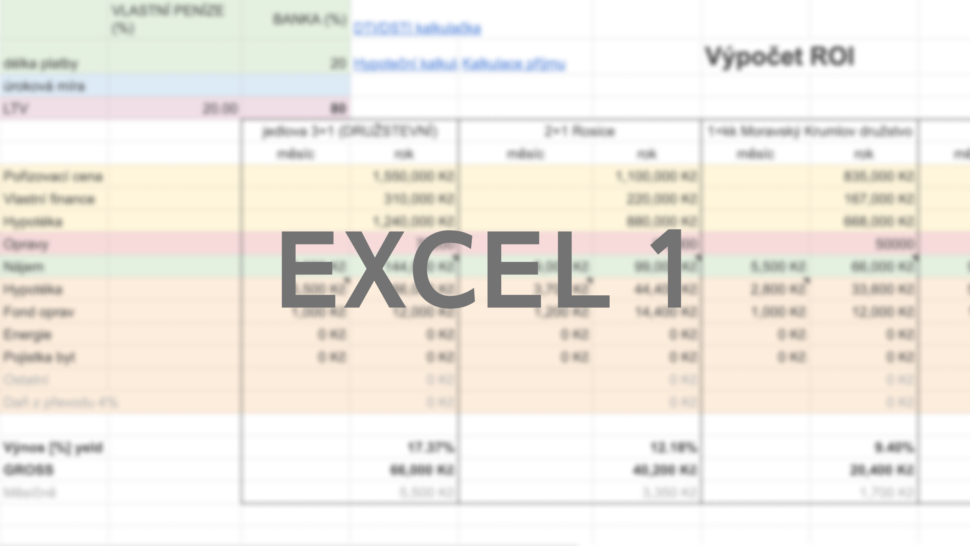

- Kde hledat svou výdělečnou nemovitost a výpočet návratnosti investice (ROI)

Všechny z těchto bodů sám využívám, když hledám nemovitost k nákupu pro sebe nebo své klienty.

Příjem převyšující českou průměrnou mzdu jsem získal během několika let investování, když jsem jednotlivé kroky aplikoval v praxi.

Ke stažení

Zůstanou vám napořád

Příjmy z pronájmu

Jak funguje inflace

Správa nemovitosti

5 strategií investora

Získáte certifikát

Součásti kurzu jsou dokumenty ke stažní, které vidíte zde. Můžete si je stáhnout do svého notebooku a pracovat s nimi NAPOŘÁD.

Předám vám své dlouholeté zkušenosti v realitách v tomto online video kurzu.

Investováním do nemovitostí se zabývá velmi malé procento lidí. A ti, kdo se tím zabývají, většinou zůstanou pouze u jediné investice a nepokračují dále. Mým cílem je, abyste měli své realitní portfolio a aby vás nemovitosti uživily. Buď formou pasivního příjmu a nebo růstem své hodnoty. Ideálně obojí. Chci vás naučit postupy, jak přemýšlet jako investor.

Excel tabulka

Mnohokrát se mi osvědčily Excel tabulky na výpočet návratnosti investice. Díky četným dotazům na tabulku, kterou sám používám a ukazuji ve webinářích v klubu a na živých setkáních, jsem proto rozhodl přidal do tohoto kurzu ke stažení.

- 1BonusKonzultace

- 2Bonus1x vstupenka na živou akci

- 3Bonusebook

- 4BonusVideo 1. záznam streamu

- 5BonusVideo 2. záznam streamu

- 6BonusVideo 3. úvod do komerčních nemovitostí

- Konzultace: 20 min. telefonát, kde můžeme řešit úplně vše, co budete chtít

- Vstupenka: vstupenka, možnost navštívit živé setkání. Platné 6 měsíců

- Ebook: MINI edice, ve formě ebooku

- Ebook: několik kapitol ebooku Bohatý Díky Realitám (18 letý cyklus, Inflace, 5 strategií realitního investora, účetnictví)

- Video 1: záznam živého vysílání

- Video 2: nepříjemná pravda o nemovitostech, kterou ti nechce nikdo říct

- Video 3: úvod do komerčních nemovitostí

Za pět dnů nový nájemník

Na podzim mi dal jeden nájemník výpověď z nájmu. Stěhoval se v neděli. Jelikož je výpovědní lhůta jeden měsíc, hned po tom, co jsem obdržel výpověď na Whatsapp, jsem informoval o odchodu realitní agenturu, která hned začala hledat nového nájemníka.

Udělali pět prohlídek a našli tři zájemce.

Mohl jsem si vybrat, koho do nemovitosti chci pustit. Vybral jsem prvního, ale ti si mezi tím našli něco jiného. Nevadilo to, zbyli ještě další dva. V průběhu realitka udělala další tři prohlídky a našla další dva zájemce.

Měli na to měsíc a povedlo se. Hned druhý zájemce v pořadí složil zálohu a první nájem v realitce. Další pátek ráno se nastěhoval nový nájemník do mé nemovitosti. Neměl jsem tedy volnou nemovitost ani jeden týden za rok a půl.

Dům s 99,5 % Co budete dělat, až budete vydělávat jako důchodci 10.500 korun měsíčně?

Podíl seniorů v chudobě bude 21 % (odhad 2040), když se na důchodech nic moc nemění a budou se vyplácet dle dnešních pravidel. Jestli začne platit nejvýhodnější varianta reformy, tak v chudobě bude 16 % důchodců.

Navíc nejvyšší navýšení základního důchodu dle návrhu vlády bude 15 %. To je ten nejoptimističtější scénář, který vláda navrhuje. Takže v roce 2040 bude pobírat důchodce důchod o 15 % vyšší než dnes a to je podle nového nejlepšího scénáře. To mi nezní jako velký pokrok.

10.500 korun je 30 % z průměrné mzdy bude důchod. To je nejlepší varianta, se kterou tady počítáme.

Co můžeme s tím dělat?

Musíme si spořit sami. Nikdo se nepostará o váš pohodlný život. Nelze spoléhat na vládu a na 10.500 korun důchodu, pokud chceme žít důstojně v době, kdy nebudeme tolik ekonomicky aktivní!

A když se podaří naspořit v realitách zajímavá suma, tak proč neodejít do důstojného důchodu třeba v padesáti?

Dům s 99,5 % obsazeností

Na jaře se po dvou letech stěhovala rodina z dalšího mého domu. Opět proběhla měsíční výpovědní lhůta a ihned po obdržení e-mailu s výpovědí jsem kontaktoval realitní agenturu, ať mi najde nového nájemníka.

Dům byl zaplněn novým nájemníkem, rodinou s dětmi, během čtyřech dnů. Ralitka prověřila reference, zkontrolovala výpisy z účtů a osobní doklady.

To bylo na jaře 2017 a od té doby tam rodina stále je. Dva roky jsem je osobně ani neviděl, až do minulého týdne, kdy jsem je navštívil.

Tento trénink je pozvánka. Pozvánka k tomu, abyste udělali změnu ve svém životě a nikdy se už nevraceli zpět. Díky všemu, co s vámi budu sdílet, jsem se mohl začít věnovat tomu, co mám nejraději. Mohu se věnovat sportu, rodině, tvorby nového podnikání a cestování, které miluji. Hlavně bez starosti, jestli budu mít nové zakázky, nebo jestli mi neodejde klíčový klient v mém podnikání. Nic z toho neřeším.

Ano, jde o nemovitosti v Anglii.

V mém bytě 2+1 v Česku se nájemník za 3,5 roku nevyměnil ani jednou.

Koupil jsem nemovitost s tímto nájemníkem a potom jí také s tím samým prodal. Nepíšu to, abych se chlubil. Píšu tyto zkušenosti, abych ukázal, že dobře zvolená lokalita řeší obsazenost nemovitosti.

Postupujte, jak vám nejvíce vyhovuje

Tréninková videa si můžete kdykoliv zastavit a vrátit se k nim, až budete připraveni pokračovat. Doporučuji dělat pravidelnou akci, aby trénink byl co nejvíce účinný a přinesl vám požadované výsledky.

POZOR!

Každý trénink je pouze tak dobrý, jak ho dobrým sami uděláte. Neudělá z vás investora přes noc. Je nutné dělat pravidelné akce, učit se v terénu. Trénink slouží jako vodítko, abyste se při vyhledávání, nákupu a správě dobře orientovali a vyhnuli se chybám začátečníků. Experta z vás udělá praxe.

Vše je uděláno tak, aby to pochopil úplně každý.

Za příštích 30 dnů se naučíte o investování do nemovitostí více, než za celou dobu studia ve škole

Nečekejte nudnou teorii. Cokoliv se naučíte, je založeno na praxi.

Osobně se věnuji realitám více jak deset let, to je více jak 15 tisíc hodin.

Velmi podobně jsou na tom i hosté, kteří mi pomohli dát tento trénink dohromady.

Od teď nebudete na to sami

Budeme v kontaktu a dám vám zpětnou vazbu na váš investiční záměr díky telefonátu, který je součásti bonusu u tohoto tréninku.

Pro koho je kurz určen

Nechci vám vykládat, že díky kurzu se z vás stane přes noc milionář. To nesplní žádný kurz. Ani tento.

Tento trénink pomůže těm, kteří to MYSLÍ VÁŽNĚ a budou opravdu pracovat, vyhledávat nemovitost a jsou připraveni nakoupit. Naopak nepomůže věčným "odkládačům" a těm, kteří nemají prostředky pro nákup nemovitosti.

Jestliže s tím souhlasíte, není na co čekat! Předám vám své nejcennější know-how. Zde vyplňte svoji přihlášku:

Díky tréninku Výdělečná Nemovitost získáte:

Za rok si můžete dát dvě piva každou sobotu a neděli u televize za 4.997 korun, nebo tři Frappuccina ve Starbucksu měsíčně a nebo….

- Začít v praxi používat 5 lekcí, díky kterým nakopnete svou vlastní důchodovou reformu

- 16 výukových videí a pokyny k akci

- Audio ke stažení z každé lekcd ve formě MP3

- Texty u vybraných lekcí, někdo upřednostňuje tuto formu učení

- Excel tabulka pro výpočet návratnosti investice (ROI)

- 20 minut telefonátu s Adamem Wojnarem, kde můžete probrat svůj záměr

- Získat sebejistotu v investování do realit

- Nenechat se nadále ovlivňovat vládními škrty ve státním rozpočtu

- Využívat inflace ve svůj prospěch

- Objevit v sobě novou vášeň, která vás inspiruje k akci

- Naučit se pracovat s dobrým dluhem

- Přestat se spoléhat na stát, co vám přinese

- Zajistit sebe a svou rodinu na dobu, kdy to budete nejvíce potřebovat

- Dovolit si vykročit za davu a být jiný

- Dovolit si vykročit za davu a začít budovat úplně novou komunitu lidí kolem sebe

Rozhodnutí je na vás…

Cena 8.997 Kč 4.997 Kč

Platí jen do neděle 9.8. do 20:00 hod.

Vyplňte svou PŘIHLÁŠKU a získejte trénink VÝDĚLEČNÁ NEMOVITOST