PŘEKVAPIVÝ VÝVOJ CEN BYTŮ V ČR PRO ROK 2022

38 MINUT NABITÝCH VÝJIMEČNÝMI INFORMACEMI

O NEMOVITOSTECH, KTERÉ JINDE NIKDY NEUSLYŠÍTE

1. díl

2. díl

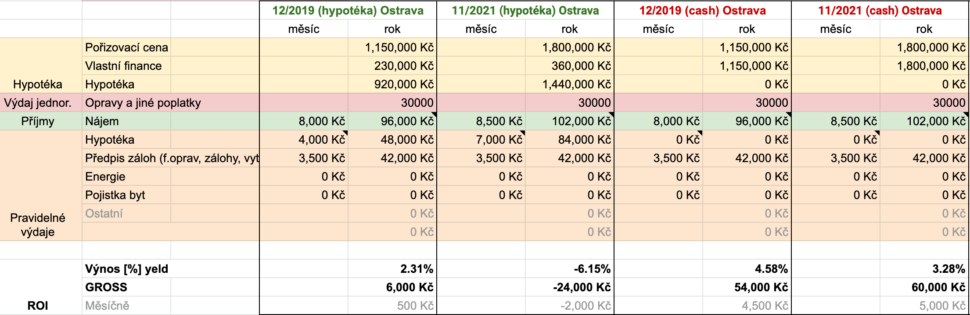

Hypotéka

V roce 12/2019 2+1 v Ostravě stál 1 150 000 Kč. Pronájem činil 8 000 Kč měsíčně.

Jestli byste kupovali na hypotéku, měli byste návratnost 500 Kč měsíčně po uhrazení všech výdajů spojených s pronájmem. Platili byste na hypotéce 4 000 Kč měsíčně (80 % LTV, 30 let, výborná bonita).

V roce 11/2021 podobný byt stál už 1 800 000 Kč. To je nárůst ceny o 56 %.

Díky kombinaci růstu kupní ceny nemovitosti za dva roky a zvýšení úroků hypotéky se navýší měsíční splátka na 7 000 Kč. To je nárůst o 75 %.

2,3 % a 500 Kč měsíčně v 12/2019 místo dnešních -6,15 % a měsíčně -2 000 Kč.

Hotově

Stejná nemovitost v 12/2019 versus 11/2021. Dva roky rozdíl. Porovnáváme nákup na hypotéku a za hotové.

Jestli byste koupili před dvěmi lety tento byt, vydělával by vám 4,6 % ROI (cashflow). Kdybyste ho koupili dnes, vydělával by vám 3,3 % měsíčně. To není tak velký rozdíl v měsíčním výdělku, když uvážíme, že byt vzrostl na ceně o 56 %.

Za dva roky porostl nájem z 8 000 Kč měsíčně na 8 500 Kč. Kdyby koupil investor byt před dvěmi lety, těšil by se také růstu nájmu o 500 Kč. To jsme do výpočtu vůbec nezapočítali a je to velmi podstatný jev.

Co z toho plyne?

Kdo kupuje nemovitosti k investici co nejdříve, vydělává. Kdo později, nedožene toho, kdo kupoval dříve. Trh odměňuje ty, kdo investují co nejdříve. Tak to prostě je.

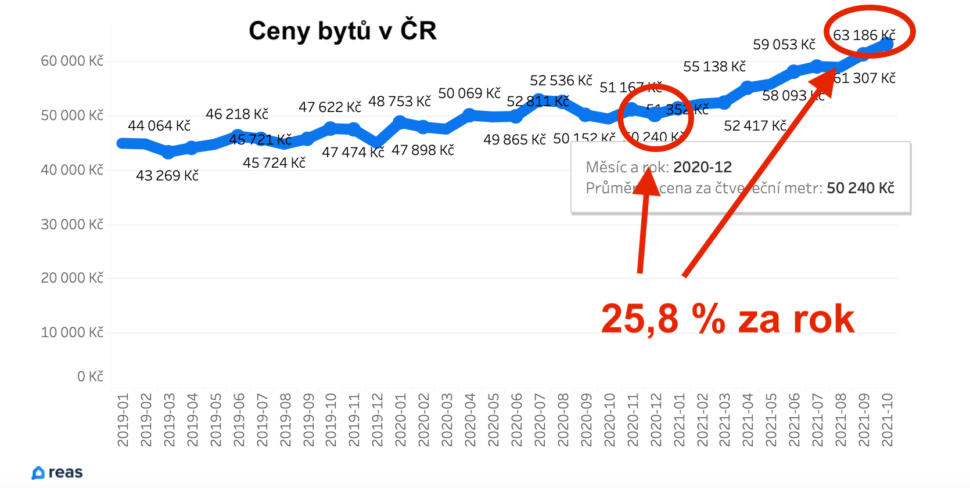

Reas.cz

Ukazuje nárůst ceny bytu v ČR o bezmála 26 % za rok. Je to první rok, kdy byty vzrostly o více jak 10 % za jediný rok od poslední krize, která se promítla v poklesu cen nemovitostí od ledna 2009.

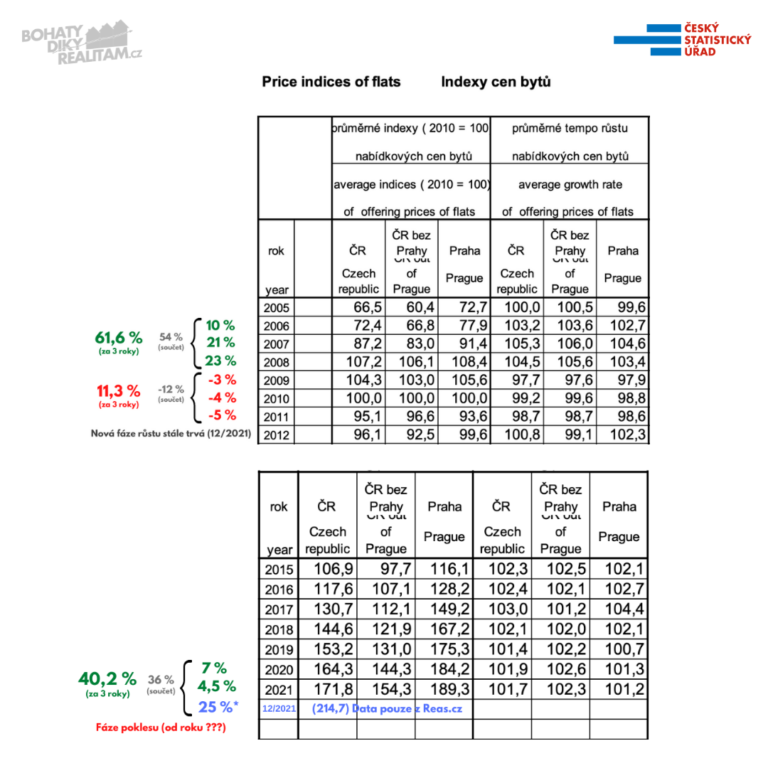

Proč je na krizi ještě brzy

Kdyby předešlá krize měla být ukazatelem a návodem pro následující krizi, proto nemovitosti nerostly v posledních letech tak rychle, jak to bylo před předešlou krizí. V meziročním součtu třech let před předešlou krizí byl růst dle ČSÚ 54 %. Když spočítáme celkový nárůst cen za tři roky, zjistíme, že to bylo 61,6 %.

Proč jsou nemovitosti špatný nástroj na vydělávání peněz >>>

Za poslední tři roky podle ČSÚ a Reas.cz to bylo po součtu meziročních změn "jen" 36 %. Rozdíl mezi rokem 2019 a koncem roku 2021 je to 40,2 %. Proto je stále prostor pro růst cen nemovitostí, jen kvůli porovnání předešlé krize s dnešní situací, ale také to, že dnes lidé mají rekordní hotovost na svých účtech. Dnes, v době, kdy vládne pandemie a covid řádí ve společnosti, lidé splácí své dluhy (hypotéky a úvěry) s rekordní pravidelností a disciplínou.

Dnes je méně než 1 % hypoték nesplacených, což je rekord. Lidé splácejí své dluhy výborně. Kdo by to čekal? Tato hotovost má také vliv na růst cen. Nikoliv na nájmy, které jsou ovlivněny jinými faktory (kolik lidé vydělávají). Ceny se odvíjí od více faktorů (dostupnost financování, jiná alternativa investice v porovnání s nemovitostmi, tištění peněz, inflace, nálada na trhu apod.). Více o tom v kurzu zde.