České reality stagnují. Britské letí nahoru navzdory růstu úroků a nájmy lámou rekordy

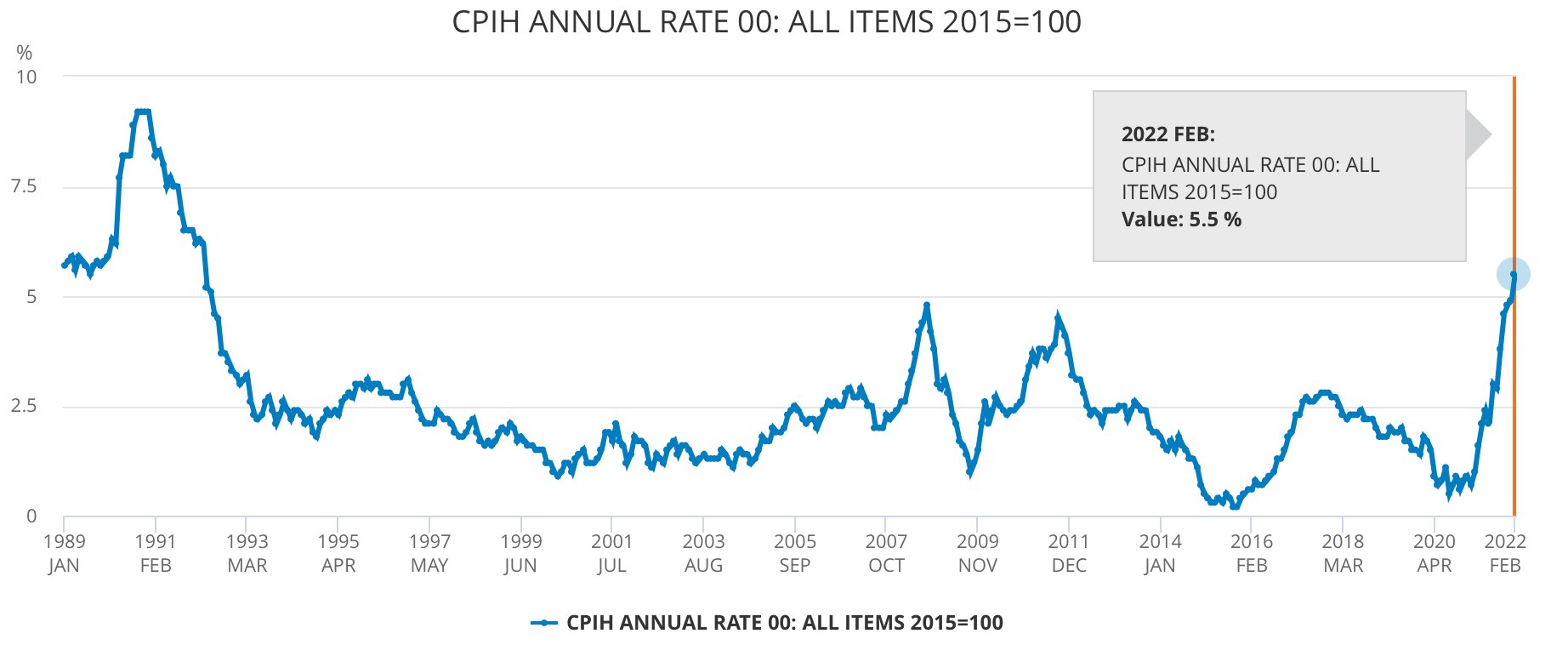

Objemy obchodu jsou na rekordních maximech, i když úroková míra pomalu stoupá. Britové se zdaleka nepotýkají s tak vysokou inflací spotřebitelských cen, jak to vidíme u nás v České republice. Inflace se pohybuje na 5,5% zatímco u nás vylétla na 11,1%. Jarní období odstartovalo růst cen velmi svérázné.

Úrokové míry stoupají, ale opět je to relativní. Záleží, s čím porovnáváme. Jestli je úroková míra vyhlášena ČNB na začátku dubna 4,5% (brzy se podíváme na 5%), pak v Británii je to jen 0,75% (určitě také poroste). To se odráží ve výši splátek hypoték a samozřejmě v zájmu o nákup nemovitostí. Čím je úrok vyšší, tím je žádostí o novou hypotéku méně a to může způsobit stabilizaci cen nemovitostí. Píšu “může”, protože situace je složitější. Úroková míra je odpověď na zvýšenou inflaci.

Ceny bytů a domů

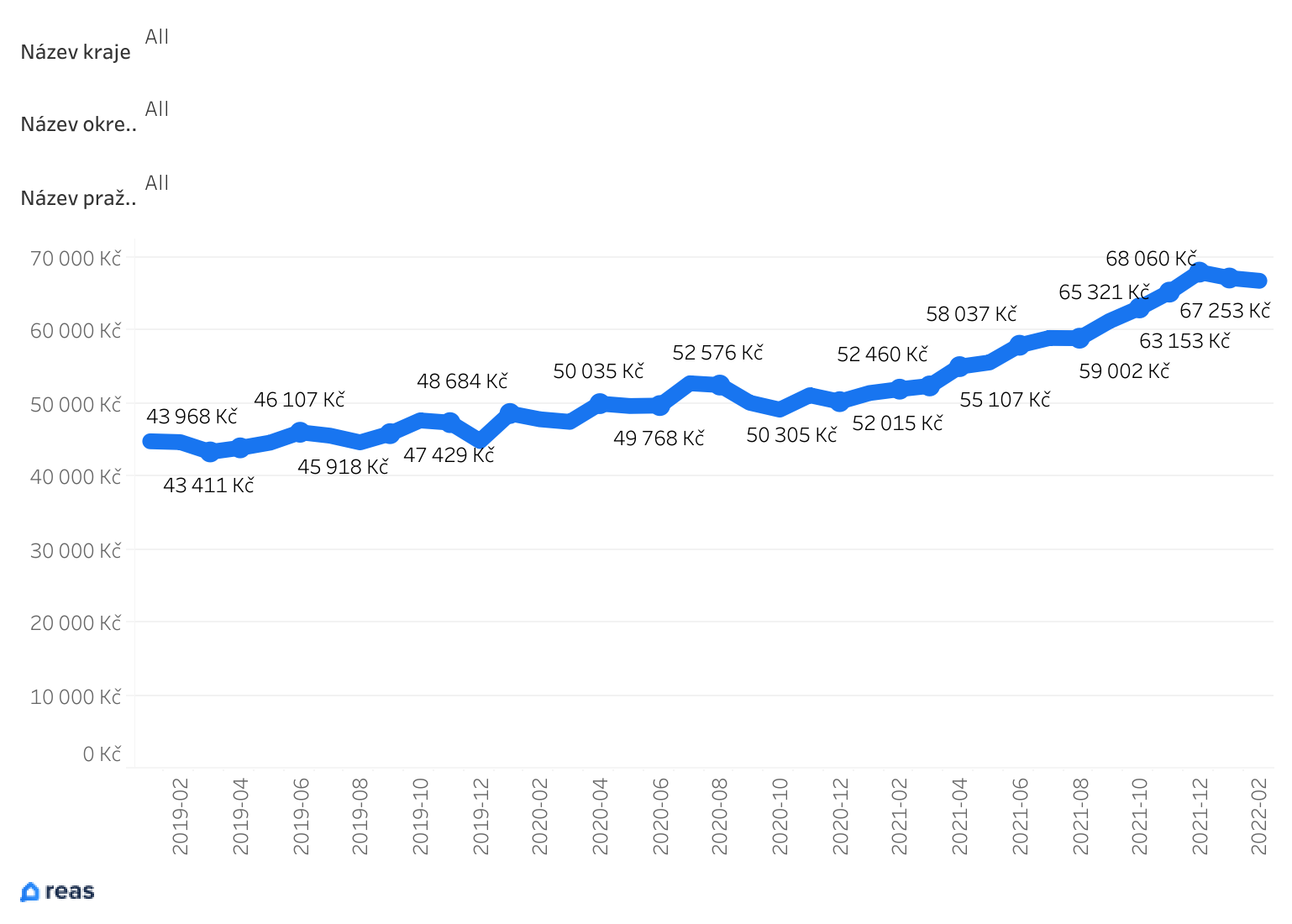

Cena průměrného bytu v Česku je 66.862 Kč za metr čtvereční podle serveru reas.cz. Podle jiných statistik je průměrná cena 60 metrového bytu v Praze 7.400.000 Kč, v Brně 6.550.000, Českých Budějovicích 4.300.000 Kč, Ostravě 3.000.000 Kč a nejlevnější v Ústí nad Labem 2.600.000 Kč.

Co se rodinných domů týče, je to složitější. Každý dům je úplně jiný a nabízí jiný pozemek, výhledy, přírodu apod. Cena nových domů je těsně pod hranicí 10.000.000 Kč (nové byty 6.600.000 Kč). Starší domy 7.800.000 Kč (starší byty 4.500.000 Kč). Ceny jsou zaokrouhleny na stovky tisíc. České rodinné domy jde jen těžko průměrovat vzhledem k tomu, jak jsou jednotlivé nemovitosti rozdílné svou stavbou a rozlohou pozemku.

Největší březnová změna od roku 2004 zaznamenala Británie (březen +1,7%, únor +2,3%), kde průměrná cena nemovitosti v inzerci je 10.650.000 Kč (£355.000). To je přibližně dvojnásobek českých cen bytů, starších i novostaveb. Britové mají více standardizované nemovitosti proti našim rodinným domům. V dative většině připomínají Baťovy domky ve Zlíně. Jde převážně o řadové domy s velmi podobnou výměrou podlahové plochy. Také zahrádky jsou velmi podobné.

Co si koupíte za průměrnou cenu nemovitosti

Chalupa se 4 ložnicemi, 2 koupelnami, obývacím pokojem, jídelnou, garáží, zahradou a výhledem na hezkou přírodu v severní části Walesu nedaleko moře vyjde právě na 10.500.000 Kč (£350.000).

Uvádí se zpravidla jen ložnice a koupelny v inzerátech. Obývací pokoj a často i jídelna nebo předsíň je samozřejmostí. Takže jde o 6+1 podle české zažité normy. Musím dodat, že dům byl postaven ke konci 19. století. Je tedy přibližně 130 let starý a tady se dostáváme na další velký rozdíl mezi českým a britským trhem.

Britové milují klasiku, charakter nemovitosti v podání trámů, starého nábytku a jistého nádechu “ošuntělosti”. Jestli má dům zajímavý příběh, je to vždy velké plus. Naopak nemají rádi rovné a zděné domy, které zase více ocení čeští majitelé.

Rozdíly v cenách podle krajů

V úvodu jsme viděli, jak kolísají ceny bytů mezi Prahou a nejlevnějších regionem Ústí nad Labem. Rozdíl je 2,8 násobný. Rozdíl mezi Londýnem a nejlevnějším regionem Anglie (severovýchodní oblast), je 3,7 násobek.

Za poslední dva roky se nájemné se v Česku prakticky nezměnilo. Rozdíl mezi Prahou a Ústí nad Labem 1,7 násobek. Jestli investor uvažuje, jestli se mu více vyplatí kupovat v hlavním městě nebo v jiném regionu, pak je nutné přihlédnout právě k tomu, jak je silný místní trh co do nájemného (zejména cash-flow investoři). Nájemné je totiž krev, která proudí žilách realitního byznysu. Ano, i pronájem jediné nemovitosti je regulérní podnikání, i když se bavíme o investici.

Investice nevyžaduje zpravidla pozornost investora. Na druhou stranu nemovitosti jí vyžaduje. Dá se najmout realitní kancelář, ale i tak je nutné s kanceláří nějak komunikovat a reagovat na požadavky nájemníků. A to nemluvíme ani o rekonstrukci, prodeji, změně nájemníků nebo dokonce neplatičích. Těch věcí je mnoho, co bere majiteli nemovitosti jeho drahocenný čas.

Za cenu 1.800.000 Kč lze v této levné oblastí Anglie zakoupit dům se 2 ložnicemi, obývacím pokojem a předsíní. Tento dům může investorovi přinést čistý nájem po odečtení nákladů na výdaje za správu realitní kanceláří, pojistkou apod., více jak 10.000 Kč. Zatímco u v Ústí nad Labem obdržíte nájem za 2+1 přibližně polovinu po odečtení záloh na vodu apod. Navíc pořizovací cena bude často vyšší.

Přehledná nabídka investic: Britské investiční nemovitosti do dvou milionů korun – nová nabídka

Otázkou je, jak moc porostou ceny bytů, když v posledních letech rostly kosmickou rychlostí mezi 25% a 30% za rok. Úrokové míry vzrostly na čtyřnásobek, nájmy pouze o 1,2 násobek a pořizovací cena se na některých místech ztrojnásobila (Znojmo) a to pouze za posledních 5,5 let. Investor, který chce koupit dnes investiční byt, musí často na svou “investici” doplácet měsíčně více jak pět tisíc korun. Jestli kupuje však za hotové, je možné obdržet okolo 3% návratnosti ve formě cash-flow (měsíční příjem). Do toho není započten růst hodnoty.

Analýza cen nemovitostí: Růst cen bytů v Česku a výpočet návratnosti investice

Britský realitní trh je proti tomu našemu stabilnější. Růst za poslední roky není sice tak razantní, ale za to nájemné roste přibližně rychlostí inflace. Proto je kapitál britského investora lépe chráněn, dá se snadněji vypočíst a předvídat jeho návratnost.

Proč ceny v Česku raketově vzrostly

Neexistuje jeden konkrétní důvod. Může to být díky kombinaci špatného stavebního zákona, kde developer čeká třeba i pět let, než vůbec může kopanou poprvé do země a za tu dobu se ceny práce a materiálu razantně změní. Tak samo i ceny hypoték a vůbec celý trh. Dále může být na vině konzervativní přístup českých lidí, kteří vidí v nemovitosti majetek a proto budou kupovat za jakoukoliv cenu. Další příčinou je malý trh. Česko má jen necelých 11.000 lidí, narozdíl od Británie, kde dnes žije přes 67.000 obyvatel a za dvacet let se počet zvýšil přibližně o 15%. Navíc českou korunou se platí pouze u nás a proto jsme zranitelnější než třeba eurozóna nebo zmiňovaná

Britská měna bývala kdysi měnou rezervní a stále v librách probíhají mezinárodní obchody.

Nebudeme spekulovat a musíme to brát, jak to je. S tím se buď spokojíme, stáhneme jako realitní investoři úplně z trhu a nebo budeme hledat cestu jinde, kde se to vyplatí. Protože každý rok, když peníze leží na účtu, ztrácejí významně na své kupní síle. Mezi tím mohly pracovat, přinášet příjem a rozmnožovat se díky investici do aktiva, které je zapotřebí pro životy lidí.

Zdroj dat: estav.cz, czso.cz, reas.cz, realitymix.cz, aktualne.cz, ons.gov, rightmove.co.uk, Inzerát domu ve Walesu