Překvapivý vývoj cen bytů v ČR v roce 2022

Kolik budou stát byty a vyplatí se ještě investovat?

Úrokové míry letí vzhůru, stejně jako ceny nemovitostí v předešlých letech. Úroky a pořizovací ceny jdou dvě veličiny, které musí každý realitní investor sledovat. Jenomže to není úplné. Když kupuji nemovitost, pak kupní cena (nebo akontace) je výdaj. Když použiji hypotéku nebo jiné financování, pak je to také výdaj. Nákup je výdaj jednorázový a splátka hypotéky nebo jiného úvěru, půjčky, to je zase výdaj, který se platí pravidelně, zpravidla měsíčně.

Dva výdaje a jeden příjem

Pro správný výpočet výnosnosti investičního bytu je zapotřebí ještě nájem. Ten slouží jako příjem. Bez příjmu by nebyla investice. Výše nájmů zůstává na mnoha místech České republiky stejná, jako před dvěmi lety, tedy ke konci roku 2019. Nájem právě ovlivňuje příjem investora.

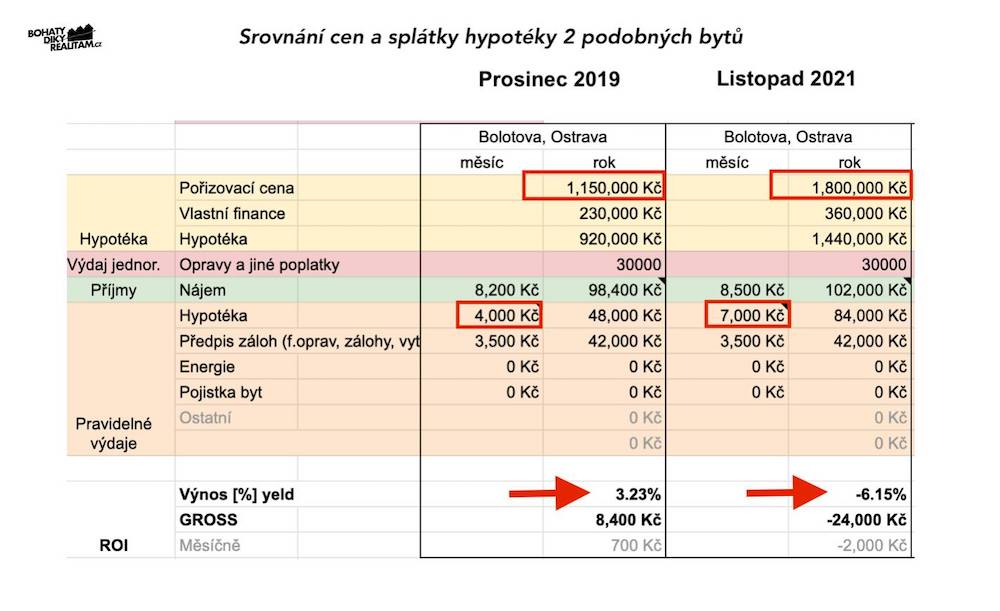

Příklad 1.

Byt A

Podívejme se na příklad jednoho bytu v Ostravě, který jsem sledoval v prosinci 2019. Šlo o 2+kk v oblasti Ostrava Jih.

- Pořizovací cena bytu ve 12/2019 byla 1 150 000 Kč.

- Splátka hypotéky v té době 4 000 Kč (úroková míra pod 2 %).

- Nájem 8 200 Kč. Výdaje na evidenčním listu 3 500 Kč.

- Výdaje celkem 7 500 Kč.

- Příjmy celkem 8 200 Kč.

Návratnost investice při LTV 80 % a splátce úvěru na 30 let je 3,23 % ročně. To činí 700 Kč čistého každý měsíc pro investora.

Byt B

Srovnejme to s podobným bytem (nikoliv ten samý), který se nachází ve stejné lokalitě o stejné podlahové ploše a v podobném stavu v 11/2021.

- Pořizovací cena bytu 1 800 000 Kč.

- Splátka hypotéky v té době 7 000 Kč (úroková míra 4 %).

- Nájem 8 500 Kč.

- Výdaje na evidenčním listu 3 500 Kč (zřejmě porostou).

- Výdaje celkem 10 500 Kč.

- Příjmy celkem 8 500 Kč.

Návratnost investice při stejných podmínkách financování je -6,15 % ročně. Investor musí doplácet na tuto nemovitost 2 000 Kč každý měsíc a to za předpokladu, že nebudou žádné další výdaje a nemovitost bude obsazena dvanáct měsíců v roce.

Do výdajů je nutné započíst také pojistku, ale pro zjednodušení příkladu jsem to přeskočil. Mnoho investorů nechává pojistku na nájemníkovi (nedoporučuji).

Je nutné připomenout, že celá splátka hypotéky není výdaj. Část této splátky je také splátka anuity, tudíž si tyto peníze investor může v budoucnu užít. Jsou jeho. Nejsou banky. Je to obdoba spoření. Bance náleží pouze úroky. Ale pozor na jednu věc. Když na nemovitost doplácíte, bere vám to peníze z kapsy. Každý měsíc máte v domácím rozpočtu méně peněz, proto označuji splátku hypotéky jako výdaj. Spoléhat se pouze na růst ceny nemovitosti je spekulace, která není vždy jistá. I když z dlouhodobého hlediska se jistotě velmi přibližuje. Cashflow (měsíční příjem, které aktivum produkuje) je živá voda každého byznysu a investice.

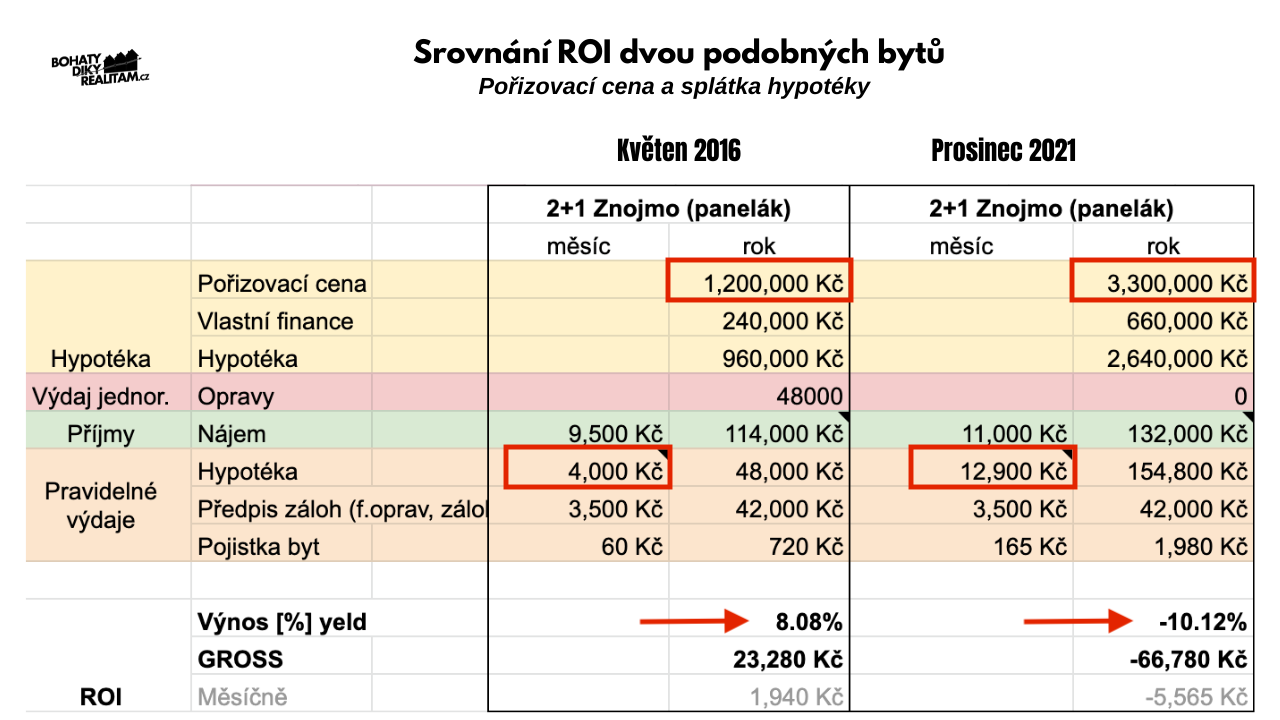

Příkad 2.

Byt C

Srovnáváme cenu druhé bytu. Vyhledal jsem v prosinci 2021 na Srealitách byt ve Znojmě. Srovnáme s cenou před 5 lety, kterou mám ve své tabulce pro výpočet ROI, kterou jsem si zapsal, když jsem hledal investiční byt. Porovnávám opět nemovitosti, které se hodí na investici. Nesrovnávám nejdražší byty nebo tak zvaný zlatý střed. Srovnáváme zde to, co se investorovi může líbit a 95 % trhu necháme stranou.

- Pořizovací cena bytu 2+1 ve Znojmě v květnu 2016 okolo 1 200 000 Kč.

- Splátka hypotéky v té době 4 000 Kč.

- Nájem 9 500 Kč.

- Evidenční list 3 500 Kč.

- Výdaje celkem 7 500 Kč.

- Příjmy celkem 9 500 Kč.

Návratnost investice (když odečteme také pojistku a daň z nabytí nemovitosti 4 %, která byla zrušena v 2020), pak ROI činí 8,1 %. To je v penězích necelé 2 000 Kč měsíčně.

Byt D

Podobný byt (nikoliv ten samý), který je v podobném stavu na podobném místě ve Znojmě, ale kupujeme v prosinci 2021. To je o 5 let později proti bytu C.

- Pořizovací cena 12/2021 ve Znojmě činí 3 300 000 Kč.

- Splátka hypotéky 12 900 Kč.

- Nájem 11 000 Kč.

- Evidenční list 3 500 Kč.

- Výdaje celkem 16 400 Kč.

- Příjmy celkem 11 000 Kč.

Růst ceny bytu byl 175 %. Splátka hypotéky je nyní díky kombinaci růstu sazeb a ceny bytu vyšší o 220 %. Růst nájemného při tom pouze 16 %. To vše za 5,5 let.

Tento byt nabízí cashflow -10,1 %. V penězích to je -5 565 Kč měsíčně, které musí investor doplácet. Nejde o to, že by se cena bytu v následujících letech snížila (na což nyní čeká řada lidí a nedočká se významné slevy, možná jen pár %). Jde o to, aby nájmy vyrostly nebo se snížila splátka hypotéky díky poklesu sazeb v kombinaci s pokusem LTV.

Potíž je v tom, že v době psaní tohoto článku bylo na Srealitách jen 7 bytu na prodej a náš byt byl z nich nejlevnější. Znojmo celkově nabízí velmi málo bytů na prodej.

Co můžeme očekávat v roce 2022?

Růst ceny nájmů v roce 2022 díky masivnímu růstu inflace. Predikce ČNB na konci 2023 je 4,1 %. Inflace přímo ovlivňuje výši výplaty lidi a to vede se promítne v nájmech. Nájmy jsou silně závislé na tom, kolik lidé vydělají, na rozdíl od ceny nemovitosti.

Jestli vám nevadí dostávat od nájemníka britské libry místo českých korun, klikněte sem >>>

Vyplatí se dnes investovat?

Záleží na cíli investora. Záleží na strategii. Někdo chce koupit v aukci nebo exekuci pod běžnou tržní cenou v dané lokalitě, ihned prodat a inkasovat profit. Další investor chce zase koupit, opravit a do půl roku prodat. Někdo další chce vlastnit celý život a pobírat “rentu” (pasivní příjem). Podnikatelsky orientovaný investor, který chce brát svou investici jako byznys a co nejvíce navýšit pasivní příjem za účelem vystoupení z krysího závodu a jednou pro vždy ukončit své zaměstnání, bude chtít pronajímat byt na krátkodobé ubytování pro studenty nebo turisty.

Toto jsou některé strategie realitních investorů.

Podle vaší strategie určujete, jestli dnes bude pro vás investice výhodná nebo nebude. Řekněme, že jste si přečetl knížku Bohatý táta od R. Kiyosakiho a rozhodl jste se být dlouhodobý investor. Jdete si pro cashflow (pasivní příjem), kterým chcete do deseti let nahradit příjem ze svého zaměstnání. Je dnešní doba pro vás výhodná?

Nyní máme konkrétní strategii a máme jasno, co od investice očekáváme. Chcete co nejvyšší měsíční příjem i na úkor pomalejšího růstu ceny nemovitosti. Jednoznačná odpověď pro vás je tedy: ano, i v dnešní době se vyplatí investovat. Ale ihned dodávám, musíte počítat s tím, že budete na investici doplácet každý měsíc a pár let počkat, než nájmy vzrostou. Případně počkat, až hypotéky zase zlevní. Na zlevnění není dobré spoléhat. Na tom nic nezměníte.

Na nic nečekejte

Mnoho investorů mě kontaktuje, abych jim prozradil tajemství. Kde nyní vzít investiční byt s 10 % zhodnocením? Pokud nechcete jít do nejvíce sociálních oblastí v Česku, kde na úkor takřka jakéhokoliv růstu dostanete cashflow výměnou také za trošku toho dobrodružství. Nechcete investovat ani v Británii, kde ještě dnes najdete podobné investice i celkem rozumných lokalitách. Nechcete jít ani jinde do zahraničí, pak musíte být finančně silní a obětovat dnešní cashflow, abyste jej získali v budoucnu.

Růst nájmů je nevyhnutelný

Nájmy se odvíjí od příjmu obyvatel, nikoliv od výše úrokové sazby, ani od množství natištěných peněz. Nájem neovlivňuje nijak zásadně (trochu ano) pandemie covid-19 nebo budoucí ekonomická krize. Lehké výkyvy samozřejmě najdete, ty jsou pořád. Například v Praze najednou trh s pronájmy zaplavily nemovitosti určené na krátkodobé pronájmy, protože se zastavil turistický ruch. Ze dne na den. Nájmy lehce poklesly. To samé v Brně, kde je zase na šedesát tisíc studentů.

Nájmy rostou rychlostí inflace

Nájmy investičních bytů rostou zpravidla rychlostí inflace, to je okolo 3 % ročně. Kupní (prodejní) ceny mohou růst (nebo klesat) rychlostí desítek procent ročně. Vraťme se ale k našemu bytu v Ostravě. Za necelé dva roky došlo k růstu ceny bytu o 56 %. Nájem vzrostl o 3,6 %. Možná by šlo nájem navýšit o další tři stovky, to je reálné. Takže nájem rost přibližně rychlostí inflace.

Ceny klesat nebudou

Pořizovací ceny investičních bytů v ekonomické krizi, která nás nyní čeká, jen ztěží spadnou pod dnešní úroveň. Jestli může být předešlá ekonomická krize nějakým vodítkem pro následující krizi (určitě nebude úplně stejná jako v 2008/9), pak za tři roky před sestupem cen bytů ČSÚ zaznamenal nárůst o 61,6 %. Za další tři roky ceny poklesly pouze o 11,3 % v průměru. Někde samozřejmě o 30 % a někde zase téměř vůbec. Sociální lokality klesají razantně, jenomže byty v Brně se téměř neotřásly, pouze se zastavil růst a došlo k poklesu jen několik jednotek procent než opět nastal růst.

Vyplatí se kupovat hned

Konečně jsme se dobrali k odpovědi i s vysvětlením. Víte, proč se vyplatí kupovat i za cenu negativního cashflow. Cena nájmu dožene za několik let růst pořizovací ceny. Bude to chvíli trvat, ale stane se tak. Mzdy v Česku rostou navzdory krizím. Proto nájmy také porostou navzdory krizím. Pořizovací cena se o tolik nesníží. Cena nepoklesne výrazně díky krizi (pozor na sociální lokality s nižším příjmem obyvatel, kde je růst cen na předkrizovou úroveň mnohem delší. Může trvat třeba sedm nebo deset let, když očistíme o inflaci). Teď už víte, že nějaký pokles byty zaznamenají.

Britské reality: investice od 1,5 milionu Kč s 10 % ROI

Je tedy možné, když budete čekat na pokles další tři roky, ceny mezi tím vzrostou o dalších 30 % nebo třeba 50 %. Očekávaný pokles, který mimochodem trvá přibližně další tři roky od prvního poklesu, vám nákup zlevní jen o 5 % nebo 20 %.

Takže nejen že budete nakupovat ke konci krize, dráž než dnes, ale také budete dalších pět, nebo šest let čekat (časový horizont nelze přesně určit). Mohli jste mít už nasbírané zkušenosti s realitním trhem a také splacenou část hypotéky, tím pádem by bylo možné, že za těch šest let by byla vaše měsíční splátka hypotéky nižší než dnes a nájem povyskočil z 8 500 Kč měsíčně (příklad výše) na 10 150 Kč měsíčně díky růstu 3 % za šest let. Kalkulačka výpočtu zde.

Vyplatí se tedy kupovat hned nebo je lepší raději počkat? Jestli chcete kupovat investiční byt na dlouhou dobu (deset let a více), pak se vyplatí kupovat nehledě na růst pořizovací ceny bytu. Jestli chcete kupovat pro účely vlastního bydlení, rovněž nečekejte na nic.